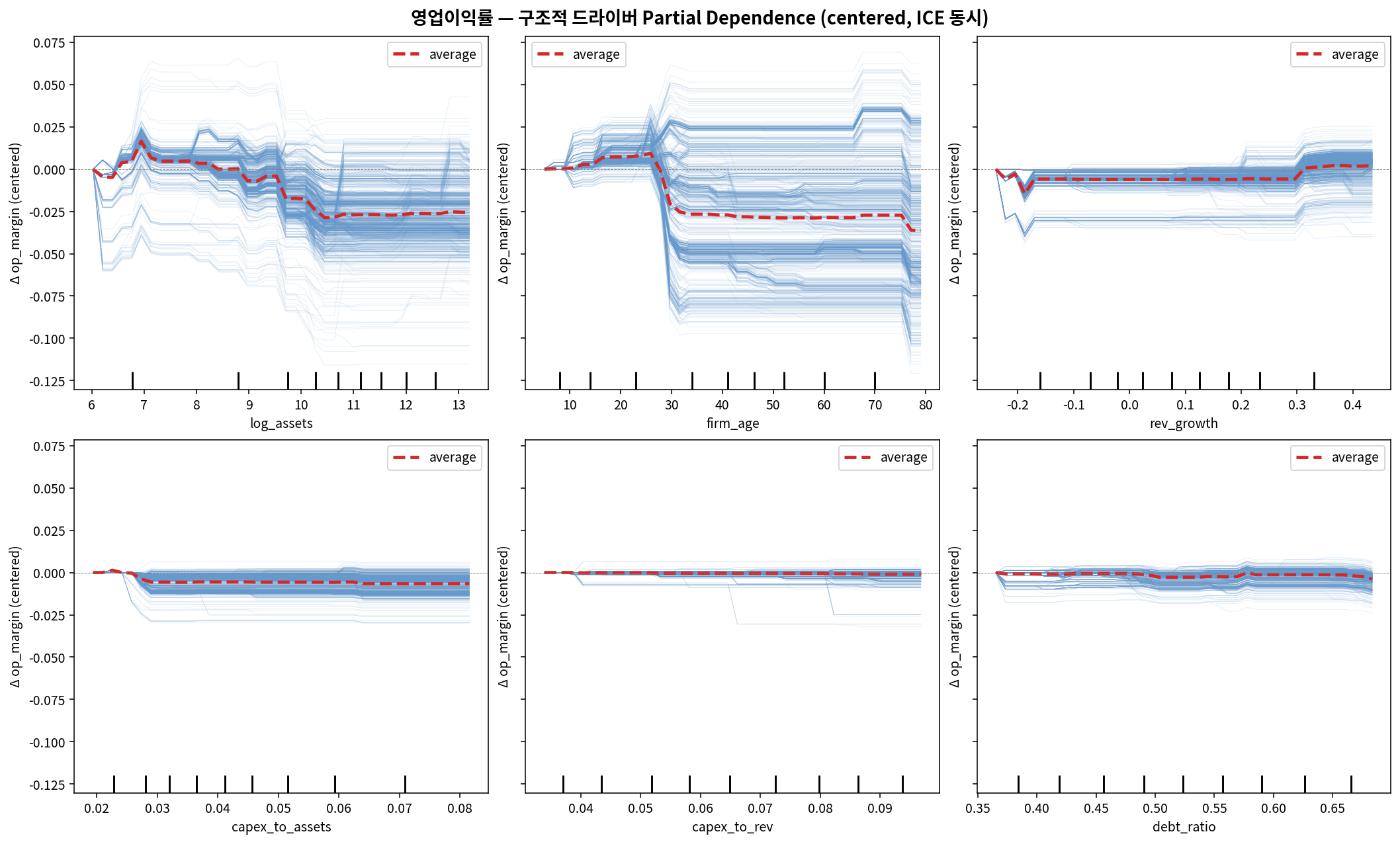

02Partial Dependence — 변수 하나만 움직이면?

PDP는 "다른 변수를 고정하고 이 변수만 바꿨을 때 예측 마진이 얼마나 변하는가"를 보여줍니다. 파란 얇은 선은 개별 기업(ICE), 빨간 굵은 선은 평균(PDP)입니다.

| 변수 | p10 → p90 | Δ margin | 해석 |

|---|---|---|---|

| 기업 연령 | 8년 → 70년 | −4.03 %p | 가장 극적인 음의 효과 |

| log(자산) | 400억 → 160조 | −3.09 %p | 규모의 불경제 · 계단형 |

| Capex / 자산 | 2.3% → 7.1% | −0.73 %p | 약한 음의 효과 |

| 매출성장률 | −16% → +33% | +0.63 %p | 거의 flat, 소폭 양(+) |

| Capex / 매출 | 3.7% → 9.4% | −0.11 %p | 사실상 중립 |

| 부채비율 | 38.5% → 66.5% | −0.11 %p | 사실상 중립 |

⚠️ 데이터의 진실성에 대한 노트

Capex · 부채비율의 낮은 중요도는 이 합성 데이터의 설계 한계일 수 있습니다.

생성 스크립트에서 Capex는 매출에 비례하는 독립 난수(-rev × U(0.03, 0.10))로 뽑혔기 때문.

실제 DART 기반 패널에 같은 파이프라인을 적용하면 Capex · lag 구조가 의미 있게 나올 가능성이 높습니다.